金融界最牛逼账户是Roth‼️

为什么?

🤩因为赚钱不交税

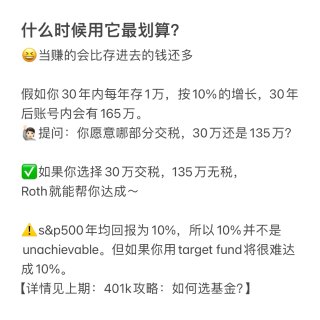

什么时候用它最划算?

😆当赚的会比存进去的钱还多

假如你30年内每年存1万,按10%的增长,30年后账号内会有165万。

🙋🏻提问:你愿意哪部分交税,30万还是135万?

✅如果你选择30万交税,135万无税,

Roth就能帮你达成~

⚠️s&p500年均回报为10%,所以10%并不是unachievable。但如果你用target fund将很难达成10%。

【详情见上期:401k攻略:如何选基金?】

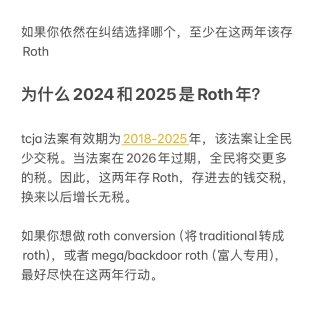

如果你依然在纠结选择哪个,至少在这两年该存Roth

为什么2024和2025是Roth年?

tcja法案有效期为2018-2025年,该法案让全民少交税。当法案在2026年过期,全民将交更多的税。因此,这两年存Roth,存进去的钱交税,换来以后增长无税。

如果你想做roth conversion(将traditional转成roth),或者mega/backdoor roth(富人专用),最好尽快在这两年行动。

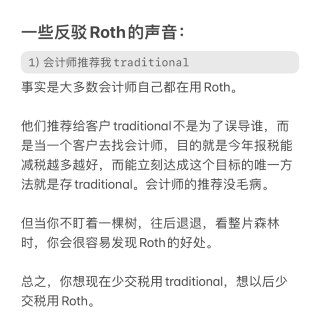

一些反驳Roth的声音:

1)会计师推荐我traditional

事实是大多数会计师自己都在用Roth。

他们推荐给客户traditional不是为了误导谁,而是当一个客户去找会计师,目的就是今年报税能减税越多越好,而能立刻达成这个目标的唯一方法就是存traditional。会计师的推荐没毛病。

但当你不盯着一棵树,往后退退,看整片森林时,你会很容易发现Roth的好处。

总之,你想现在少交税用traditional,想以后少交税用Roth。

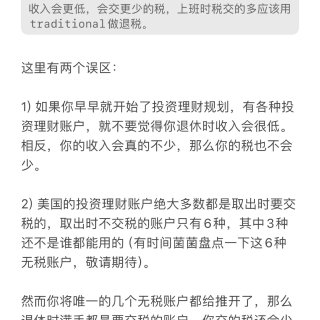

2)你这是误导人!退休后人们不上班了,

收入会更低,会交更少的税,上班时税交的多应该用traditional做退税。

这里有两个误区:

1)如果你早早就开始了投资理财规划,有各种投资理财账户,就不要觉得你退休时收入会很低。相反,你的收入会真的不少,那么你的税也不会少。

2)美国的投资理财账户绝大多数都是取出时要交税的,取出时不交税的账户只有6种,其中3种还不是谁都能用的(有时间菌菌盘点一下这6种无税账户,敬请期待)。

然而你将唯一的几个无税账户都给推开了,那么退休时满手都是要交税的账户,你交的税还会少吗?

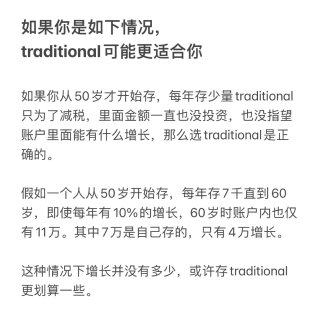

如果你是如下情况,

traditional可能更适合你

如果你从50岁才开始存,每年存少量traditional只为了减税,里面金额一直也没投资,也没指望账户里面能有什么增长,那么选traditional是正确的。

假如一个人从50岁开始存,每年存7千直到60岁,即使每年有10%的增长,60岁时账户内也仅有11万。其中7万是自己存的,只有4万增长。

这种情况下增长并没有多少,或许存traditional更划算一些。